|

[Controlling]

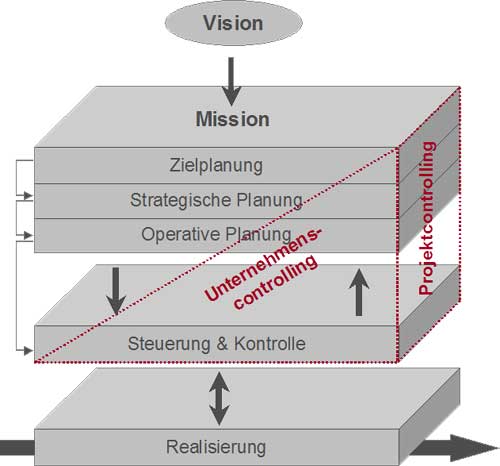

Die generelle Aufgabe des Controlling besteht nach unserem Verständnis in der strategischen und operativen ergebnisorientierten Planung, Steuerung und Kontrolle des gesamten Unternehmens/-geschehens unter Beachtung der permanenten Liquiditätssicherung.

Die primäre Basis des Controlling ist das Zahlenwerk des internen und externen Rechnungswesen Ihres Unternehmens.

Im Rahmen des Beratungsmandates ist die Ausgestaltung eines Controlling – Systems für Ihr Unternehmen an den nachstehend aufgeführten Planungskomponenten auszurichten:

Planungsbereiche:

- Kalkulatorische Ergebnisplanung (Leistung/Aufwand)

- Bilanzielle Ergebnisplanung (Vermögen/Schulden)

- Finanzplanung (Einzahlung/Auszahlung)

Planungsebenen:

- Gesamtplanung (Gesamtergebnisplanung, Bilanzplanung, Gesamtfinanzplanung)

- Teil-/Bereichsplanung (Kumulierte Ergebnisteilpläne,

Kumulierte Finanzteilpläne)

- Auftrag-/Projekteinzelpläne (Ergebnis/Liquidität)

Der Planungshorizont zur periodischen Darstellung möglicher Planabweichungen (Plan/Ist) ist je nach Erfordernis und Planungsbereich wöchentlich, monatlich, pro Quartal oder jährlich abzugrenzen.

Einem besonderen Stellwert nimmt das so genannte Externe Reporting im Rahmen von notwendigen Restrukturierungsmaßnahmen in Unternehmen ein.

Ziel ist auch hier die liquiditäts- und ergebnisorientierte Planung, Steuerung und Kontrolle der eingeleiteten Restrukturierungsmaßnahmen. Besondere Bedeutung hat jedoch die Darstellung zur

- Erhaltung / Wiederherstellung der Zahlungsfähigkeit

- Beseitigung / Vermeidung des Überschuldung

- Erhaltung und Bildung von Eigenkapital

als spezifische originäre Ziele, sowie

die Vertrauenszurückgewinnung bei Banken, Lieferanten, Mitarbeitern und sonstigen Gläubigern durch die Nutzung des Restrukturierungs-Controlling als dynamisches Reporting-System zur externen Begleitung der Unternehmensausrichtung.

[Seite drucken?]

|